En la campaña de 2010, el diario Síntesis publicó con amplitud la propaganda de Rafael Moreno Valle, quien fue postulado por la alianza PAN-PRD-Convergencia-PANAL y quien ahora está a punto de concluir su Administración.

Las licitaciones gubernamentales no han sido precisamente para Armando Prida Huerta, el dueño del periódico. En entrevista con este medio digital, el empresario sostiene que las constructoras con contratos gubernamentales no le pertenecen a él; sino a su hijo, Armando Prida Noriega. Además de AyPP, el hijo de Prida Huerta adueña Gardeko, cuyos contratos no son con el Gobierno poblano sino con el federal.

Ya sea para uno u otro empresario, se trata de un flujo millonario en contratos para un solo apellido, Prida. Mientras las constructoras del hijo han ganado millones de pesos, Síntesis, del padre, le pidió al Sistema de Administración Tributaria (SAT) le perdonara una multa por no pagar impuestos en 2011. Se lo concedieron. Una disculpa de 60 mil 679 pesos. Un borrón y cuenta nueva.

La Unidad de Datos de SinEmbargo dirigió a la Secretaría de Infraestructura y Transportes de Puebla la solicitud con el folio 00352316 para obtener copias de los contratos otorgados a las empresas AyPP Constructores, S.A. de C.V. y Gardeko, S.A. de C.V.

Sobre AyPP, la Secretaría informó de un contrato por 65 millones 580 mil 808 pesos para la restructuración y consolidación de la ex fábrica La Constancia “Centro Promesa La Constancia” (tercera etapa).

La dependencia admitió que la construcción del Teleférico de la Ciudad de Puebla estuvo a cargo de AyPP; pero aclaró que la información está “reservada en su totalidad, por encontrarse en auditoría, hasta por un periodo de cinco años”.

Respecto a las otras obras, la Secretaría respondió que no cuenta con la información en sus archivos. No obstante, por medio del portal de transparencia de la entidad fue posible comprobar que esta constructora tiene otro contrato por 206 millones 896 mil 156 pesos para la “construcción a precio alzado del Hospital General de 100 camas de Teziutlan (segunda etapa)”.

En cuanto a Gardeko, la dependencia respondió que el volumen de la respuesta era tan grande que era necesario acudir a las oficinas de la Unidad de Transparencia. “… Por el volumen de la misma no se encuentra digitalizada por sobrepasar las capacidades técnicas, por lo que no es posible su envío, aclarando que solo se puede mostrar la versión pública del documento en el que se da acceso a la información”.

Por medio del Portal de Obligaciones de Transparencia (POT) del Gobierno federal fue posible acceder a los contratos de Gardeko S.A. de C.V. con la administración federal. Tres contratos celebrados con la Secretaría de Comunicaciones y Transportes (SCT) en el año 2014 suman 174 millones 39 mil 91 pesos. Además Gardeko tiene un contrato por dos millones 385 mil 584 pesos con el Instituto Nacional de Antropología e Historia (INAH).

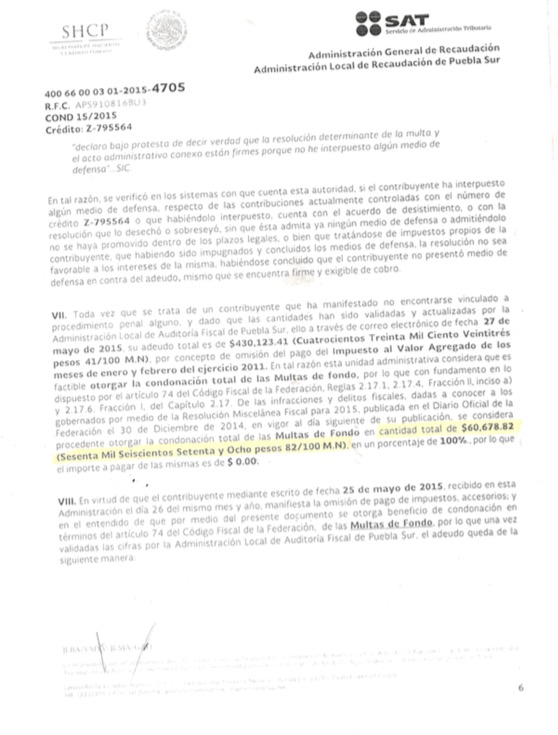

HISTORIA DE UNA MULTA

Al ignorar el cumplimiento de pago de este impuesto generó una multa por 430 mil 123 pesos. El 25 de mayo de 2015, la Asociación Periodística Síntesis presentó un escrito ante el SAT para solicitar el beneficio fiscal. La respuesta del órgano desconcentrado de la Secretaría de Hacienda y Crédito Público (SHCP) fue favorable: decidió que era procedente otorgar la condonación total de las multas de fondo por 60 mil 678 pesos con 82 centavos.

La condonación de créditos fiscales, de acuerdo con el SAT, está orientada a promover el cumplimiento voluntario de las obligaciones fiscales. Lizandro Núñez Picazo, Administrador General de Recaudación del SAT, dice que “tiene como propósito que el contribuyente se autocorrija, que decida pagar. Condonar una parte de la deuda es un incentivo para que (el contribuyente) pague todo”.

El dinero que no es recaudado por el SAT significa una pérdida para los ciudadanos. “Los impuestos son propiedad de todos. Al condonar impuestos, el SAT afecta el patrimonio de todos los mexicanos”, dice Daniel Márquez Gómez, del Instituto de Investigaciones Jurídicas de la Universidad Nacional Autónoma de México (UNAM), especializado en Derecho Fiscal.

Además, las razones detrás de estos privilegios fiscales están ocultas. A pesar de haber sido solicitada en más de una ocasión vía los sistemas de acceso a la información pública por el Centro de Análisis e Investigación Fundar, estos detalles siguen protegidos y el SAT no está obligado a darla a conocer.

“No se puede conocer todo. Hasta la fecha lo que la Ley de Transparencia nos obliga a publicar es el nombre del contribuyente, su RFC y el monto condonado. No es una postura terca, es una posición apegada a la ley. Cometeríamos una ilegalidad, además de poner en riesgo a servidores públicos con consecuencias penales.”, dice Núñez Picazo.

¿QUIÉN ES ESTE HOMBRE EXIMIDO?

Armando Prida Huerta puede ser definido como un típico self-made man. La carrera en los negocios la arrancó cuando era un adolescente de 16 años de edad. Fundó su primera empresa hace 45 años, la encuadernadora Magnograf. En 1992, estableció la Asociación Periodística Síntesis. Prida Huerta confirmó ante este medio digital ser el dueño y estar a cargo de la dirección de ambos. La Asociación Periodística Síntesis imprime diarios y semanarios en Puebla, Tlaxcala, Hidalgo, Chiapas, Oaxaca, Veracruz y Yucatán.

Sobre la línea editorial del diario, periodistas locales como Martín Hernández Alcántara y Adolfo Flores Fragoso coinciden en que se ha mantenido al margen de la crítica hacia los partidos políticos y los grupos en el poder.

El mismo Armando Prida Huerta dice al respecto: “Desde hace unos años todas son malas noticias en este país. Nosotros procuramos no darle espacio. No ocultamos lo que pasa, pero procuramos ser lo más positivos posibles. Tenemos una línea editorial centrada”.

Durante las elecciones locales de 2010, el empresario asegura haberle otorgado el mismo espacio en el periódico a los candidatos de todos los partidos: “Hubo una diferencia con los otros medios, que se fueron el PRI”, dice Prida Huerta.

Ernesto Villanueva Villanueva, del Instituto de Investigaciones Jurídicas de la UNAM, recuerda que “Moreno Valle no parecía tener posibilidades de ganar en aquella época (2010). El Partido Revolucionario Institucional (PRI) tenía todo el apoyo de los medios locales. El único apoyo claro y contundente que tenía Rafael Moreno Valle era el de Armando Prida y el diario Síntesis”.

Adolfo Flores, periodista poblano con 33 años de experiencia quien radica en Estados Unidos y colabora de manera independiente con medios de ese país como Ahora News, recuerda que al inicio del sexenio de Moreno Valle la intolerancia hacia la crítica se radicalizó. En su opinión, los medios sólo tenían permitido hablar bien del Gobernador además de la encomienda de denostar a sus adversarios.

A pesar de una trayectoria laboral en el sector gubernamental y en diferentes diarios locales, Adolfo Flores suspendió la búsqueda en medios locales para su columna cuyo contenido de crítica política lo convirtió en persona non grata para la nueva administración. Pronto conoció la razón.

“Deberías estar en mi lugar para ver las presiones que recibimos tanto de los directivos como del Gobierno sobre lo que tenemos que decir y no decir. No te imaginas. En ningún sexenio, ninguna administración –incluso priista– había ejercido esta presión”, le dijo un colega y amigo a Flores.

Aunque una de las banderas de su campaña fue democratizar los medios de comunicación, en cuanto tomó posesión del cargo, los ataques a los periodistas del estado se recrudecieron. Un informe ciudadano realizado por el portal de Transparencia Con los Ojos Abiertos de la Universidad Iberoamericana de Puebla en diciembre de 2015 señala que en la actual administración se han registrado 33 ataques contra periodistas: cinco en 2011, nueve en 2012, tres en 2013 y 16 en 2014.

Esta información procede del apartado Puebla, Gobierno que somete a la prensa, contenido en el informe Estado de Censura de la organización defensora de derechos humanos, Artículo 19. “Amenazas, agresiones físicas, presión financiera, robos domiciliarios, veto informativo y ataques cibernéticos” son los métodos a los que los medios y periodistas críticos del Gobierno de Moreno Valle son sometidos, de acuerdo con esta organización.

“Lo que le falta a Moreno Valle es tener un estado como el de [Javier] Duarte, en donde hay periodistas muertos. El resto de las condiciones son muy similares a las de estados como Veracruz”, dice Martín Hernández. Las cifras lo confirman: durante 2014, Puebla fue la sexta entidad en agresiones contra periodistas con 16 casos, debajo de la Ciudad de México (82), Quintana Roo (42), Veracruz (41), Guerrero (28) y Oaxaca (22).En este clima, ¿qué es lo que vende Síntesis? En Puebla, el periódico cuesta 10 pesos y cada semana incluye un ejemplar gratuito de Rostros, revista que la empresa describe como “un reflejo de la vida social” y cuyo lema es “Hoy tu, mañana tus hijos… siempre Rostros” (sic).

Esta publicación ha potenciado las ventas del diario, explica Martín Hernández Alcántara, periodista poblano que trabaja para diferentes medios, entre ellos el portal Quórum. “Rostros apela a la vanidad ciudadana de los que ven y de los que quieren ser vistos”, coincide Villanueva Villanueva.

FUENTE: SIN EMBARGO.

AUTOR: UNIDAD DE DATOS/ALEJANDRA PADILLA, LIANLOE R. FLORES, DANIELA BARRAGÁN.

LINK: http://www.sinembargo.mx/25-09-2016/3096160